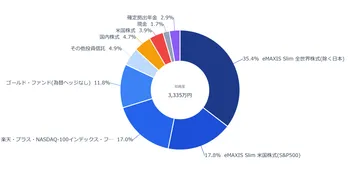

総資産3,335万円|NASDAQ+12.4%で資産+195万円【2026年5月】

2026年5月13日時点の資産状況を公開。前月比+195万円(+6%)の3,335万円。NASDAQ-100が+12.4%と大きく上昇しポートフォリオを牽引。FIRE目標8,000万円に対する達成率は41%。

2026年5月13日時点の資産状況を公開。前月比+195万円(+6%)の3,335万円。NASDAQ-100が+12.4%と大きく上昇しポートフォリオを牽引。FIRE目標8,000万円に対する達成率は41%。

S&P500を500万円分売却して全世界株式に乗り換えた結果、税金10.5万円。S&P500かオルカンかより大事なのは、ポートフォリオ全体の実質配分を把握すること。衝動的な売買の危険性をまとめます。

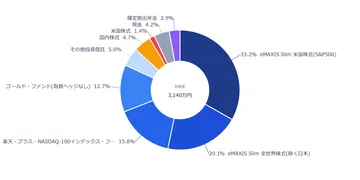

2026年4月16日時点の資産状況を公開。前月比+221万円(+8%)の3,140万円。投資信託+210万円が主因。FIRE目標8,000万円に対する達成率は39%。

企業型DC(企業型確定拠出年金)の仕組みを解説。3つの節税メリット・マッチング拠出・転職時のポータビリティ・iDeCoとの関係まで、放置している会社員が知っておくべき知識をまとめました。

2027年開始のこどもNISAを徹底解説。子どもへの贈与を非課税で投資に回す方法と、高校・大学の教育費に使えるのかを解説。贈与税110万円との関係、引き出し条件、シミュレーションまで。

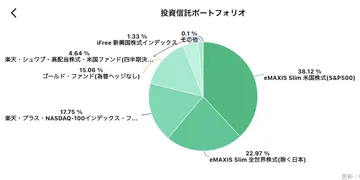

総資産3000万円の30代会社員が2026年3月のポートフォリオと資産推移を公開。S&P500・オルカン・NASDAQ-100・ゴールドの運用実績と主要指数のパフォーマンス比較をまとめます。

入社時にiDeCoをスルーした理由と、年金問題や資産状況の変化を受けて再検討している考えを整理。新社会人がiDeCoを始めるべきかの判断材料も紹介します。

先取り投資の具体的なやり方を紹介。楽天証券・楽天銀行を活用して、給料日から月初にかけて自動で投資・生活費を振り分ける仕組みの作り方を解説します。

資産3000万円を達成して実際に変わったことと変わらなかったことを正直に振り返ります。心の余裕、お金の使い方、仕事への向き合い方の変化をまとめました。

貯金が貯まるとつい使ってしまう。声優学校に100万、マッサージ機に80万、美容サロンに80万――3年で270万円を浪費した30代OLが、お金の置き場所を変えるだけで浪費をやめられた体験談です。